【에이블뉴스 신관식 칼럼니스트】개요=경제전문가들에 따르면 국내 주식시장이 저평가되어 있는 이유가 여러가지가 있는데 그 중 미국 등 금융선진국 대비 우리나라 상장기업의 낮은 배당성향도 한 몫 한다고 합니다. 그런데 우리나라 상장기업의 배당성향이 낮았던 이유는 기업 뿐만 아니라 투자자인 개인들도 세금 문제 때문에 기업의 배당을 크게 선호하지 않았기 때문입니다.

예를 들어 국내 상장기업에 투자하는 소액주주는 국내 상장주식의 가격 상승에 따른 매매차익에 대해 양도소득세가 과세되지 않습니다(대주주일 경우에는 양도소득세 과세). 그런데 개인이 투자한 국내 상장기업으로부터 배당금을 많이 받아 금융소득이 年 2,000만 원을 초과하는 경우에는 근로소득, 사업소득 등 다른 종합소득과 합산하여 최저 14%부터 최고 45%의 세율로 종합소득세가 과세됩니다.

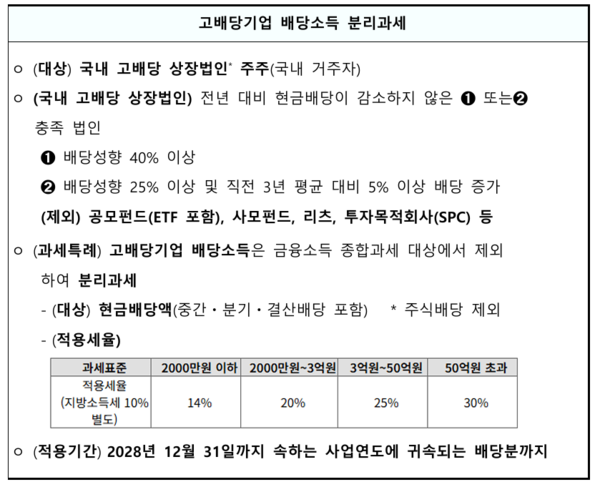

국내 고배당기업 현금배당 분리과세=이번 정부는 국내 기업의 배당을 확대토록 하여 외국 자본 및 국민(이하 국내 개인투자자)들의 자산이 국내 기업에 더욱 투자될 수 있게 하며, 배당 확대에 따른 국내 개인투자자들의 세금 부담을 줄여주어 그 자금이 다시 국내 주식시장에 재투자되는 등 경제가 선순환 될 수 있도록 지원하고자 ‘국내 고배당기업에 대한 배당소득 분리과세’를 도입하였습니다.

‘국내 고배당기업에 대한 배당소득 분리과세’의 핵심은 국내 상장법인인 고배당기업으로부터 국내거주자인 개인주주가 받은 '현금배당 소득(주식배당 제외)'에 대해서 종합소득 과세대상에서 제외하고 '금액별 분리과세(2천만 원 이하 14%, 3억 원 이하 20%, 50억 원 이하 25%, 50억 원 초과 30%)'하는 것입니다.

여기서 고배당기업이란 전년대비 현금배당액이 감소하지 않은 국내 상장법인으로서 배당성향이 40% 이상 또는 배당성향 25% 이상 및 직전 3년 대비 5% 이상 배당이 증가한 기업을 말하며 공모펀드(ETF 포함), 사모펀드, 부동산리츠, SPC 등은 제외됩니다. 또한 시행 첫 해 고배당기업은 2027년도 결산배당을 통해 산정되는 배당성향 및 배당증가액에 의해 고배당기업 여부가 판정되므로 주의를 요합니다.

고배당기업 배당소득 분리과세(2025년 세제개편안 ', 19면 참조 ). ©재정경제부

고배당기업 배당소득 분리과세(2025년 세제개편안 ', 19면 참조 ). ©재정경제부-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-