개요=자본시장법 시행령 개정으로 2024년 11월 12일부터 허용된 보험금청구권신탁이 있다. 보험금청구권신탁이란 보험계약(생명보험사의 종신보험, 정기보험에 한함)에서 피보험자의 사망으로 발생하는 일반사망보험금에 대한 청구권이 신탁계약의 신탁재산이 되는 것을 말한다.

피보험자에게 발생할 수 있는 위험의 인수와 대비(Hedge)를 목적으로 하는 생명보험의 장점과, 위탁자가 맡긴 신탁재산을 수탁자가 신탁목적에 맞게 관리하고 재산의 효율적인 지급, 집행, 배분 처리가 가능한 신탁의 장점을 결합한 것이라고 볼 수 있다.

보험금청구권신탁이 가능한 보험계약=보험금청구권신탁을 할 수 있는 보험계약은 이하 7가지의 요건을 모두 만족해야 한다.

①생명보험계약 중 주계약 일반사망보험금이 발생하는 종신보험 또는 정기보험일 것(손해보험사 상품 불가, 특약에 따른 사망보험금 발생 계약 불가) ②보험계약자와 피보험자는 동일인일 것, ③신탁계약 당시 보험계약대출(약관대출) 금액이 없을 것 ④보험계약자(겸 피보험자)가 신탁계약의 위탁자일 것 ⑤보험금수익자는 보험계약자(겸 피보험자)의 배우자, 직계비속, 직계존속으로 지정되어 있을 것 ⑥주계약 일반사망보험금은 3,000만 원 이상일 것 ⑦ 금융위원회가 정하는 보험계약의 요건을 갖출 것이다.

보험금청구권신탁의 요건=보험금청구권신탁의 신탁계약은 이하 5가지의 요건을 모두 만족해야 한다.

①위탁자와 수익자가 다른 타익신탁일 것, ②신탁계약의 수익자는 위탁자(보험계약의 보험계약자 겸 피보험자)의 배우자, 직계비속, 직계존속일 것 ③ 신탁계약의 내용이 「상법」 제733조에 따른 보험계약자의 권리를 침해하지 않을 것(보험계약자는 수익자를 변경할 수 있는 권리를 갖는다 등) ④ 보험계약대출이 발생할 경우 신탁계약은 무효가 되고 신탁계약이 처음부터 없었던 것으로 볼 것 ⑤ 금융위원회의 고시 내용에 따를 것이다.

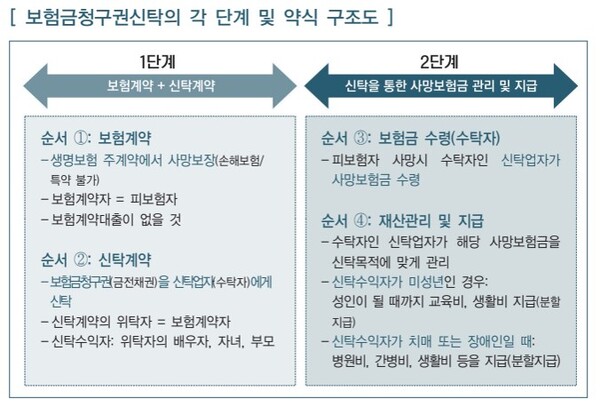

보험금청구권신탁의 각 단계 및 약식 구조도. ©신관식

보험금청구권신탁과 장애인(사례) = "홍길동 씨(60세)에게는 장애인 자녀(30세, 소득 활동을 할 수 없음, 지적장애의 정도가 심한 장애인)가 한 명 있다. 향후 15년~20년까지는 본인이 장애인 자녀를 케어할 수 있지만 본인 사망 후에는 어떻게 해야할 것인지 걱정이 된다고 한다.

홍길동 씨는 5년 전 본인을 보험계약자(보험료를 납부하는 사람) 겸 피보험자(보험사고의 대상이 되는 사람)로 하여 종신보험을 가입하였다. 본인 사망 시 사망보험금은 1억 5천만 원이 나온다. 그리고 사망보험금을 받을 사람(보험금수익자)은 장애인 자녀로 지정해 놨다.

그럼에도 불구하고 홍길동 씨는 여러 가지 걱정을 했다. 첫째, 본인 사망 시 장애인 자녀가 해당 보험금을 타인의 도움없이 찾아 쓸 수 있을까? 둘째, 사망보험금을 일시에 지급받을 경우(목돈이 생길 경우) 장애인 자녀가 타인으로부터 사기 등을 당해 뺏기지는 않을까? 이를 해결할 방법이 없을까? "

홍길동 씨의 고민은 보험금청구권신탁으로 해결이 가능하다. 홍길동 씨는 종신보험의 사망보험금관련 보험금청구권(금전채권)을 신탁재산으로 하여 신탁회사 등 수탁자와 보험금청구권신탁을 설정한다. 신탁계약의 수익자를 장애인 자녀로 한다.

향후 홍길동 씨가 사망하면 보험금청구권을 신탁받은 신탁회사 등 수탁자가 보험회사로부터 사망보험금을 수령하고 관리한다. 이후 신탁계약상 정해진 내용대로 신탁수익자인 장애인 자녀에게 재산을 지급한다.

예를 들어, 일시금 중 절반은 상속세 납부 등의 목적으로 일단 지급하고 나머지 금액은 10년 동안 나눠줄 수도 있다. 또는 위탁자 사후 5년 단위로 나눠서 줄 수도 있고, 일시금이 아닌 매월 정기적인 금액으로 분할지급도 가능하다. 뿐만 아니라 이자만 지급하다가 의료비, 간병비, 추가 생활비가 발생했을 때에만 지급할 수도 있다.

<참고문헌> 신관식 등 공저, 재산승계의 정석(2024년), 195~201면

-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-